| 当前位置: 首页 / 发改工作 / 价格管理 / 成本调查监审 |

| 发布日期: |

信息来源:省成本调查监审局 | 浏览量: | 字体: |  |

| 分享到: |

2018年度四川省景区门票成本调查情况

一、基本情况

2018年,纳入调查的景区共114个,其中5A级景区6个,4A级景区89个,3A级景区12个,未定级景区7个。景区资产总额334.92亿元,负债总额226.50亿元,资产负债率67.63%,收入总额33.56亿元,在职职工人数共11,999人。景区设计接待游客数10,773.26万人次,2018年共接待游客数5,728.30万人次,接待游客数为设计接待游客数的53.17%,日平均游客数15.69万人次/天。

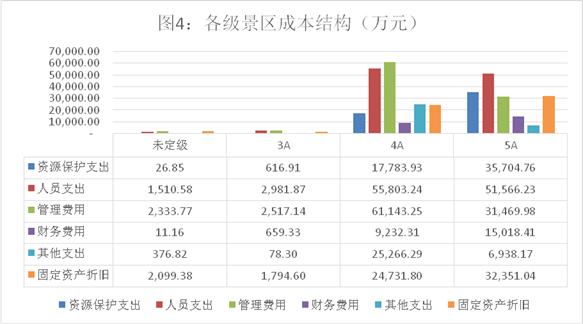

二、成本构成

2018年景区门票运营总成本38.17亿元,成本项目主要包括资源保护支出、人员支出、管理费用、财务费用、其他支出及固定资产折旧。其中占比最高的为人员支出、管理费用和固定资产折旧,分别占总成本的29.9%、26.14%、15.97%。主要原因是景区运营固定资产投入大,日常管理运营人员需求多,用于自身资源和设施维修维护的费用支出高,因此人员支出、维修费和折旧费均相对较高。

将应抵扣成本的收入冲减后,景区门票定价总成本36.72亿元,单位定价成本64.11元。

数据来源:四川省成本调查监审局

三、主要问题

(一)成本核算体系不健全、不统一。部分景区按照企业会计准则对成本进行归集,部分景区按照事业单位会计准则对成本进行归集,缺少统一的会计核算制度和成本核算体系,无法准确反映实际运营成本,不利于景区运营成本监管。

(二)承担额外成本,运营负担较重。部分地方政府以景区名义贷款,但资金实际并未用于景区的发展建设的情况,导致景区财务费用增高。另外,地方政府从景区门票收入中分成,利用景区门票收益增加财政收入,也变相增加了景区运营成本,推高景区门票价格。

(三)旅游市场核心吸引力不强,收入单一。部分景区发展与市场不匹配,资源开发利用率低,缺乏核心吸引力,游客人数较少。加之经营效益低下,收入来源主要依靠门票,收入不高,支出压力大。

(四)景区承载能力总体过剩。景区年实际接待游客数为年设计游客数量的53.17%,平均承载能力过剩。但景区存在季节性不均衡的情况,旅游高峰期游客拥挤,设施设备超负荷运转,增大损耗,淡季游客数量少,设备闲置,直接和间接提高了日常维护运营成本。

四、建议意见

(一)建立健全成本核算体系,真实反映成本水平。景区要加强自身内部财务管理,确定成本主体,严格区分成本项目,分类核算,合理归集,建立健全成本核算体系,准确反映景区运营真实成本水平。

(二)整合区域旅游资源,建设综合旅游景区。整合区域旅游资源,适应旅游市场需求,引入服务性经营项目,丰富景区业态,建设成熟的旅游体系产业链,打造全方位一体化的综合旅游景区,将以门票经济为主导的传统旅游形态,逐步向以配套的设施设备为收益主体的新型旅游形态转变。

(三)创新践行新发展理念,推动旅游业转型升级。创新体制机制、旅游产品和旅游服务,规划以自然生态保护为核心,按照绿色、低碳、环保旅游发展理念,优化山水生态格局,大力发展各地生态产业和绿色循环经济,打造绿色山水生态旅游产品服务体系和健康旅游品牌,引领旅游产业的绿色转型升级。

(四)落实信息公开制度,促进景区加强成本约束。强化景区成本信息披露和报送义务,逐步建立景区成本信息公开制度,加强政府和社会公众对景区成本的监督和约束,引导景区加强成本约束。

(五)加强成本动态监管,建立以成本为基础的门票价格动态调整机制。及时了解景区成本变化情况,逐步建立健全以成本为基础的门票价格动态调整机制,严格按照景区运营成本、市场需求等因素合理确定收费标准,及时疏导景区成本矛盾。