搜 索

生猪产能恢复 高成本推动产业分化

——四川省2021年上半年生猪生产成本收益分析报告

今年以来,受非洲猪瘟、新冠疫情和猪周期等因素叠加影响,全国生猪市场经历“过山车式”行情。为促进我省生猪产业高质量发展,稳定养殖信心,服务保供稳价,省成本调查监审局深入正大、牧原、新希望等大型企业6家、各类规模生猪养殖户12户开展专题调研,并基于2021年上半年16个市105户调查户生猪养殖成本收益情况进行系统分析。调查分析显示,我省生猪产能持续恢复,养殖成本增加,产业质量提高,产业布局优化,传统养殖格局加速改变,小散户、投机性资本加速退出市场,优质高效规模企业市场份额占比提升。

一、四川省生猪产业情况

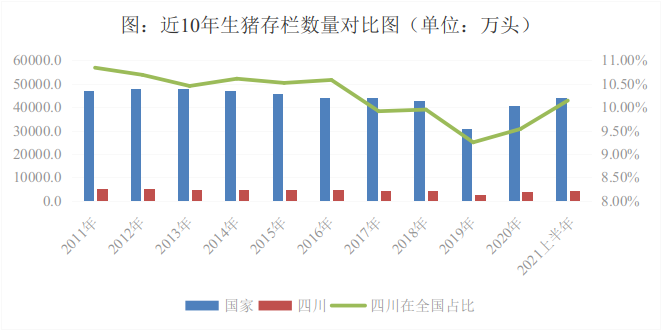

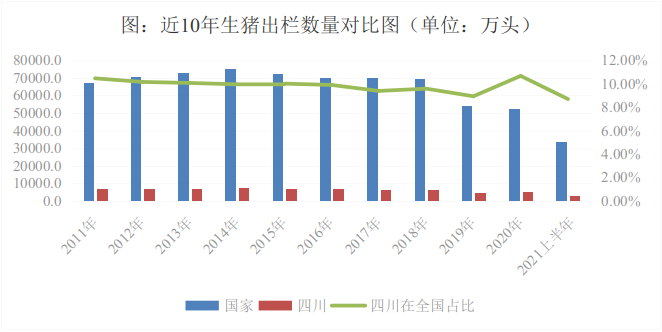

(一)生猪产能恢复势头稳中向好

据统计部门公布数据显示,我省2021年上半年底生猪存栏量4451.7万头,占全国存栏量10.14%,是2017年底生猪存栏量的101.72%;生猪出栏量2928.7万头,占全国出栏数量8.68%,半年出栏数量是2017年全年出栏数量的44.52%。通过近10年生猪存、出栏量数据分析,我省生猪产能恢复势头整体向好,已基本恢复到非洲猪瘟疫情前的产能。

(二)生猪产业结构发生改变

据农业农村厅数据显示,养殖规模100头以下的小散户出栏比重在2018年非洲猪瘟前较为平稳,2018年以后持续下降,2020年出栏量占总出栏数量31.32%,较2017年下降36.17%;1000头以上的大规模户出栏比重持续上涨,2020年出栏量占总出栏数量44.11%,较2017年上涨82.57%。近年来,受多种因素影响,我省以小散户为生猪生产主力军的主产区优势不断削弱,大规模户的市场份额大幅上涨,生产结构发生根本改变。

(三)规模化、全链式的生猪企业优势显现

调研发现,大型企业逐步通过强化后备母猪留种、品种改良、自繁仔猪等方式提升生猪养殖质量,并以智能化养殖手段、产业链延伸等为着力点提升抗风险能力,在生猪市场大幅波动情况下优势明显。如正大集团等全产业链企业,在面临生猪生产端市场波动时,依靠生猪屠宰、猪肉加工等平衡亏损抵抗风险。牧原集团等规模企业不断提升智能化养殖手段,其在成都市金堂县投建的100万头大规模养殖基地,总投入3.6亿建设自动饲喂系统、大数据传感器、VR监控系统等智能化配备,进一步保障了生产质量和成本收益水平。

二、四川省生猪养殖成本收益情况

(一)市场行情波动致产量产值一升一降

非洲猪瘟发生后我省生猪头均出栏重量稳步提升,2020年下半年已超过2017年底水平(122.83公斤/头)。2021年一季度部分养殖户看好生猪市场,出现了压栏惜售、养“牛猪”的情况,2021年上半年生猪出栏重量上升至128.43公斤/头,环比上升2.94%。但2021年上半年生猪价格持续走跌导致产值回落,产值下降至3283.26元/头,环比下降24.65%。

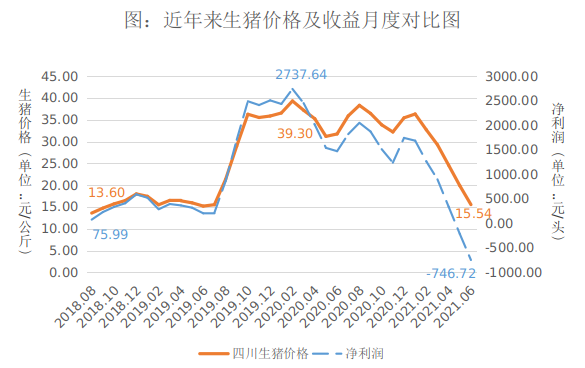

(二)价格震荡下跌致利润断崖式下降

生猪价格持续波动导致生猪养殖利润同步呈现大幅度震荡。2020年2月我省生猪养殖利润达到峰值2737.64元/头后进入下行空间。经过多次波动于2021年5月跌破盈亏平衡点,2021年6月亏损情况加剧,生猪价格跌至15.54元/公斤,当月头均亏损跌至746.72元。

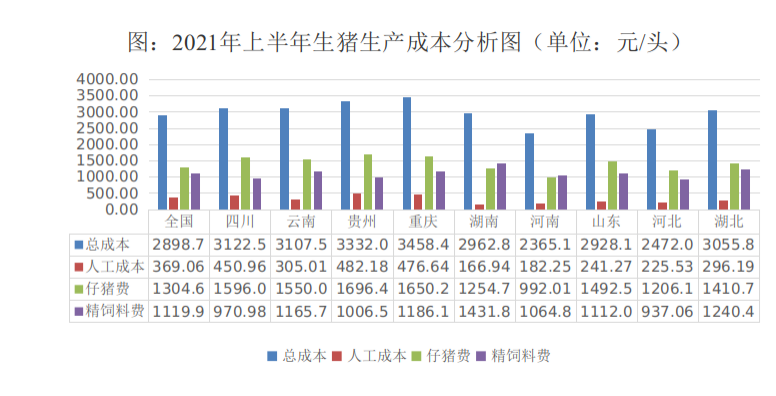

(三)部分因素影响致成本收益情况在全国处于劣势

2021年上半年我省生猪生产总成本3122.56元/头,环比上升0.87%,高出全国生猪生产总成本223.83元/头;上半年净利

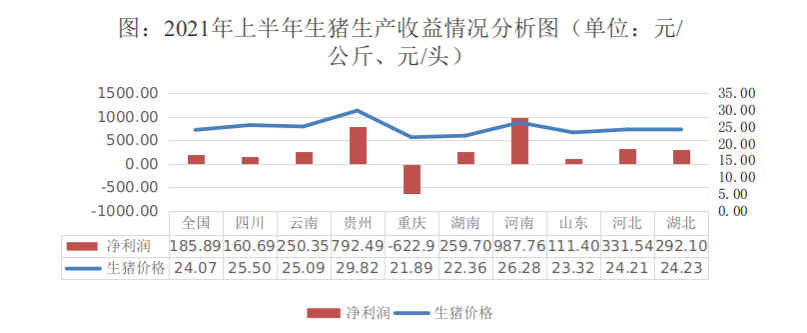

润160.69元/头,环比下降87.62%,比全国生猪净利润少25.2元/头。通过数据分析,四川与周边省份受到地形、技术等因素限制,饲料、人工、仔猪等成本费用居高不下,叠加价格下跌影响,上半年生猪养殖利润在西南片区较低,比西南片区利润最高的贵州低631.8元/头。

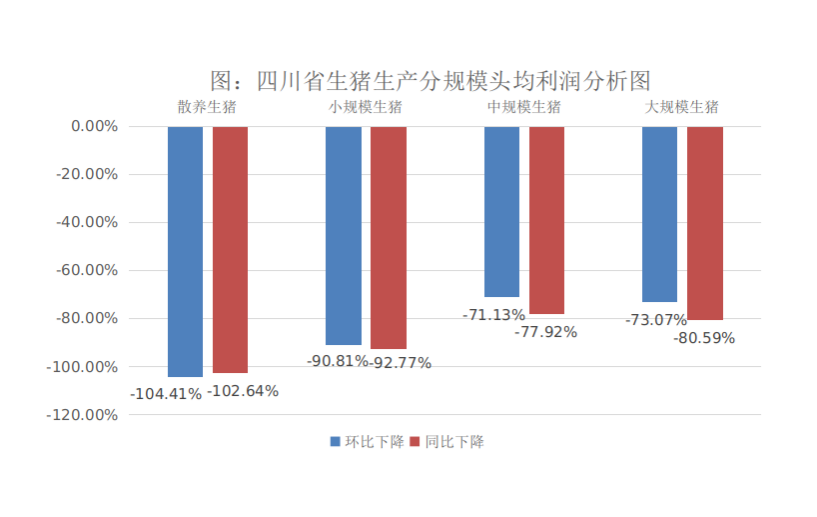

(四)中规模养殖户成本收益优势较明显

2021年上半年各类生猪规模养殖户中净利润最高的为中规模养殖户,达到510.26元/头,养殖总成本最低的为大规模养殖户,为2864.27元/头。从成本利润率分析,中规模养殖户成本利润率最高,达到17.35%,比大规模养殖户成本利润率高出2.98%,比全国中规模生猪养殖成本利润率高出2.52%,在满足基本环保、防疫要求情况下,中规模户能最大限度稳控成本;从抗市场波动能力分析,中规模养殖户比小散户更规范、科学,比大规模户更易建、灵活,所以在应对市场波动、突发情况时适应力更强。2021年上半年利润大幅度波动时,中规模养殖户头均利润环比下降71.13%、同比下降77.92%,跌幅最小。

三、主要问题及原因分析

(一)信息渠道较窄,预测难度大。目前生猪产业未建立统一的信息共享发布平台,在数据分析、科学研判、综合调控、预测预警等方面仍有欠缺。调研发现,在去年生猪市场行情向好、政府扶持力度大时,大量社会资本投入养殖行业,生猪产能实现快速恢复,而消费市场受到猪价高位、食品安全等因素影响,猪肉消费需求逐步减弱,但是多数养殖户信息渠道窄,供需信息不对等,导致生猪供需关系在2021年上半年发生转变,引发了“猪周期”提前,利润大幅度滑坡。

(二)行业局面复杂,集中度加快。非洲猪瘟导致防疫困难加大、养殖风险增加,加之“猪周期”提前、市场大幅度震荡,倒逼小散户、投机性资本大量退出生猪产业,中规模养殖户不稳定性也在逐步增加。随着小散户退场,中规模户选择依附大型企业降低生产风险,大型企业在防疫、成本、管理等方面竞争能力日趋强势,项目建设投产速度加快,大型企业拥有市场份额增大,将占有更多话语权和价格主导权。

(三)产业链条不完整,抗风险能力受限。西南片区受到地形等方面限制,具备饲料生产、生猪养殖、屠宰、猪肉加工、冷链运输等完整生猪产业链条的大型企业占比较少。从产业规划分析,我省消费偏好为热鲜肉,传统理念使产业规划重心仍在生产端,导致我省生猪生产和猪肉屠宰、深加工能力不匹配,降低了产业附加值和抗风险能力。从消费习惯分析,2019年我省人均家庭猪肉消费量高于30千克/年,而黑龙江、山东、河北、河南等主产区人均家庭猪肉消费量低于20千克/年,人均猪肉产量与消费量不平衡,致使北猪(肉)南调成为长期趋势,但活猪调运的高需求不利于生猪疫情有效防控。从地形地貌分析,我省山地、高原、丘陵约占全省土地面积的97.46%,需要集中连片、就近规划的生猪产业缺乏地理优势,加之部分地方政府土地供给率有限,也影响了大型企业延伸产业链条的规划发展。

(四)高质量发展推高养殖成本,绿色循环覆盖率低。我省中小规模生猪养殖户仍处于传统生产方式,种养一体、智能化养殖等覆盖率低,绿色循环发展一方面受土地资源制约,另一方面受种养一体的技术约束。据部分企业反馈,建设一个5000头种猪场种养一体预计投入6875万元、土地1100亩,建设一个1400头育肥猪场种养一体预计投入410万元、土地280亩。高额的资金、土地投入导致中小规模养殖户种养一体覆盖率低,适合中小规模养殖户的低成本模式、技术和设备亟需研发。

四、对策及建议

(一)依托成熟平台,打造大数据智联。在四川大数据中心等数据平台上优化生猪产业板块,联动全国生猪生产和市场调查网络,如国家生猪大数据中心、贵州省政府数据开放平台等,对影响生猪产业发展的各种因素进行全方位监测。加强生猪价格周期波动规律研究,并适度开放数据查阅端口,定期公布行业监测情况和指导意见,尽早为生猪产业相关经营者和决策者提供相应的预控对策。在促进生猪产业健康平稳发展的同时,强化政府调控指导和督促,预防资本垄断和大型企业操纵市场。

(二)聚焦乡村振兴,发展适宜养殖模式。着力于乡村振兴,关注养殖户发展需求,加强对乡村中、小、散养殖户帮扶力度。依托我省中规模养殖户现有优势,通过优化金融扶持政策、加大生猪保险推广、风险防控、组织机制和社会化服务等,推动中规模养殖户提产增效。通过养殖合作社、协会的组织服务和金融功能建设,提高其社会服务、金融服务和产销衔接服务水平。总结推广“企业+养殖户”模式,促进有代养需求、屠宰加工的大型企业通过收购协议、代养或者战略合作等方式,带动中、小、散养殖户发展,实现产供销一体化,稳定养殖信心。

(三)适应消费变化,调整产业链布局。逐步发展猪产品深加工基地,鼓励企业拓宽延长产业链条,通过猪肉深加工工艺控制肉制品保藏期,使猪肉收储更灵活,有力缓解、调控生猪价格剧烈波动。支持加快冷链仓储体系建设,提升猪肉及制品商业储备能力,研究落实肉制品初、精加工扶持政策,支持肉制品加工企业项目尽快落地、释放产能。

(四)发挥专业支持,推进绿色发展。充分发挥农业部门、科研院校、专业第三方机构和社会化服务组织的专业指导作用及技术支持优势,着力解决生猪生产种养一体中还田利用配套设施设备缺乏、粪污处理技术弱、商品化有机肥成本高等专业技术难题。通过村集体、合作社等组织方式提高土地流转效率,促进资源化利用合作,保证可持续发展。

扫一扫在手机打开当前页

主办单位:四川省发展和改革委员会 联系电话:028-86705500

网站标识码 :5100000018

(蜀ICP备12016782号-10)

川公网安备

51010402000507

号

川公网安备

51010402000507

号

四川省发展和改革委员会 版权所有,如需转载,请注明来源