搜 索

市场需求减弱行业效益下滑

——四川水泥行业2020年度成本抽样调查

2020年,水泥行业生产成本有所下降,但受多重因素影响,经济效益下滑明显。

一、2020年行业发展现状

四川水泥行业共有89家企业,109条生产线。2020年抽样调查14家企业,其中,大型企业1家,中型企业6家,小型企业7家。调查的主要代表性型号是P.O 42.5R和M32.5[1]。P.O 42.5R水泥主要适用于制造地下地上及水中的混凝土、钢筋混凝土及预应力混凝土结构和配制建筑砂浆,不宜用于大体积混凝土工程及受侵蚀的结构;M32.5水泥主要适用于砌筑、垫层混凝土、装修抹面、贴砖等施工,不能用于生产结构混凝土。

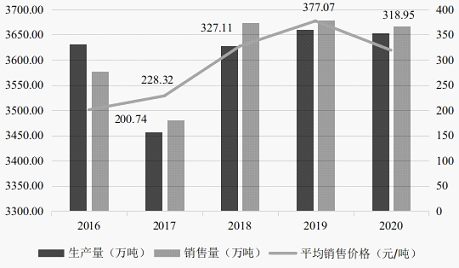

(一)市场需求行情减弱。2020年,受疫情影响,交通、房地产等基建投资项目停工减量,市场需求大幅回落,企业也因疫情阶段性停产,全行业呈现量价齐跌态势。行业年生产量和销售量同比分别下降0.18%和0.33%。其中,市场份额占比较大的P.O 42.5R水泥生产量和销售量同比分别下降1.10%和1.65%,平均销售价格322.01元/吨,同比下跌15.54%。

图1 2016年—2020年水泥产销量及价格走势

数据来源:四川省成本调查监审局

(二)经济效益下滑明显。受市场需求减少和销售价格下跌等因素影响,水泥行业经济效益大幅下降,收入和利润呈双降态势。2020年,行业销售收入同比下降15.70%,营业收入和净利润同比分别下降10.99%和20.64%。近年来,水泥行业一直处于高利润走势,虽然去年收入和利润有所下降,但行业负债仍持续减少,同比减少7.79%,年度负债率减少2.4个百分点。

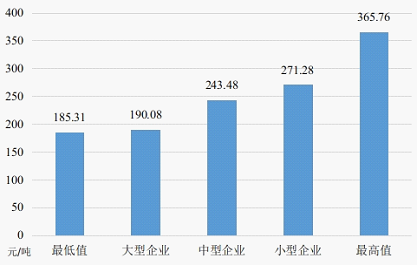

(三)生产成本有所下降。因疫情和行业产品结构调整,水泥生产成本有所下降。P.O 42.5R水泥生产总成本和单位生产成本同比分别减少5.21%和4.17%;M32.5水泥生产总成本和单位生产成本相比原来的PC.32.5R水泥分别减少1.26%和5.32%。但值得关注的是,原材料价格、人工成本及物流成本依然保持上涨趋势,行业成本压力依然较大。

图2 不同类型企业单位生产成本

数据来源:四川省成本调查监审局

二、存在问题

(一)成本管控难度较大。受煤炭及矿石等原材料价格上涨、环保要求趋严、碳达峰碳中和、矿山治理等因素影响,水泥行业原材料及环保投入成本不断加大。薪酬政策调整,人力成本持续增加。企业管理精细化水平不高,管理费用居高不下,成本管控压力较大。

(二)行业发展不均衡。行业产能不集中,资源综合利用率不高,规模效应不足。大中型企业综合达产率93.54%,最高达到了125.23%,而小型企业普遍较低,综合达产率46.92%,最低的只有15.83%。行业经济效益分化严重,大中型企业成本利润率66.67%,远高于小型企业的14.56%。主要原因是大中型企业依托资金、技术装备、人才引进和市场拓展等优势,在市场竞争中占主导地位,小型企业规模小、设施设备老旧和技术落后,市场竞争力不足。

(三)创新发展能力不足。行业应对国家政策调整和市场需求侧变化能力不足,产品结构调整力度不大。产学研融合程度不高,科研投入较少,高新技术研发和成果转化较低。绿色转型升级能力不强,超低排放、降低能耗、碳达峰碳中和、绿色矿山建设等方面协同创新机制不完善。生产智能化程度不高,缺乏先进技术装备和生产工艺,产业链延伸不足。

三、建议意见

(一)加强行业管理,服务降本增效。强化政策扶持,加强金融、财政、税收、能源、物流等产业政策协同联动,应在减税降费、融资贷款、支持性电价、物流运输等方面持续发力,增强企业活力。完善行业价格形成机制,全面疏导产品价格压力。鼓励企业“上云用数赋智”,开展智能化改造,持续推动工艺装备升级和生产过程智能化提升。搭建信息交流平台,对标省内外先进企业,提升管理水平。

(二)坚持区域整合,促进高质量发展。建立行业协同联动机制,统筹区域间资源、土地、人力等生产要素,维护区域市场稳定。充分发挥大企业引领作用,搭建区域性产能整合平台,鼓励通过兼并重组、合作经营等方式,整合小散企业产权或经营权,提高产业集中度和产能利用率。畅通水泥行业产业链及供应链,实现园区化、集约化发展,提高供给效能。

(三)坚持绿色创新,促进行业可持续发展。推进行业数字化智能化绿色化转型,加快技术创新、装备升级以及工业互联网与水泥产业的深度融合,提高资源能源利用效能。深化产学研融合发展,加大科研投入,发展原材料替代、能源替代、降碳减排等新技术。完善行业标准和政策,适应市场需求侧调整产品结构,并积极探索向混凝土、砂石、装配式建筑等方向延伸产业链。

[1]M32.5水泥:根据《GB175-2007通用硅酸盐水泥(第3号修改单)》要求,2019年10月1日起正式“全面取消P.C32.5R复合硅酸盐水泥”,大多数企业将M32.5水泥作为P.C32.5R水泥的主要替代产品。

扫一扫在手机打开当前页

主办单位:四川省发展和改革委员会 联系电话:028-86705500

网站标识码 :5100000018

(蜀ICP备12016782号-10)

川公网安备

51010402000507

号

川公网安备

51010402000507

号

四川省发展和改革委员会 版权所有,如需转载,请注明来源